ICMS SP – Estado esclarece tributação sobre Transferência de Mercadorias

Consultoria Tributária do Estado de SP esclarece regra de tributação do ICMS sobre transferência de mercadorias entre estabelecimentos do mesmo titular, válida a partir de 2024

Entenda o caso

Em 2023 o STF decidiu que a partir de 2024 a transferência de mercadorias (ADC 49) entre estabelecimentos do mesmo titular não seria tributada pelo ICMS

Antes de a Lei Complementar nº 204/2023, que alterou a LC 87/96 ser publicada, o Confaz publicou o Convênio ICMS 178/2023, fixando as regras de transferência de mercadorias entre estabelecimentos do mesmo titular, válidas a partir de 1º de janeiro de 2024, e na sequência o Estado de SP publicou o Decreto 68.243/2023.

O fato é que o Convênio ICMS 178/2023 está em desacordo com a Decisão do STF e com LC nº 204/2023, no entanto, através do Convênio ICMS 228/2023 , os Estados acordaram aplicar até 30/04/2024 sobre as operações interestaduais de transferência de mercadorias as mesmas regras que estavam vigentes em 31/12/2023. Ou seja, a operação ocorrerá com destaque de ICMS, considerando as regras fixadas pelo Convênio ICMS 178/2023.

Mas afinal de contas a partir de 2024 há ou não incidência de ICMS sobre as transferências de mercadorias entre estabelecimentos do mesmo titular?

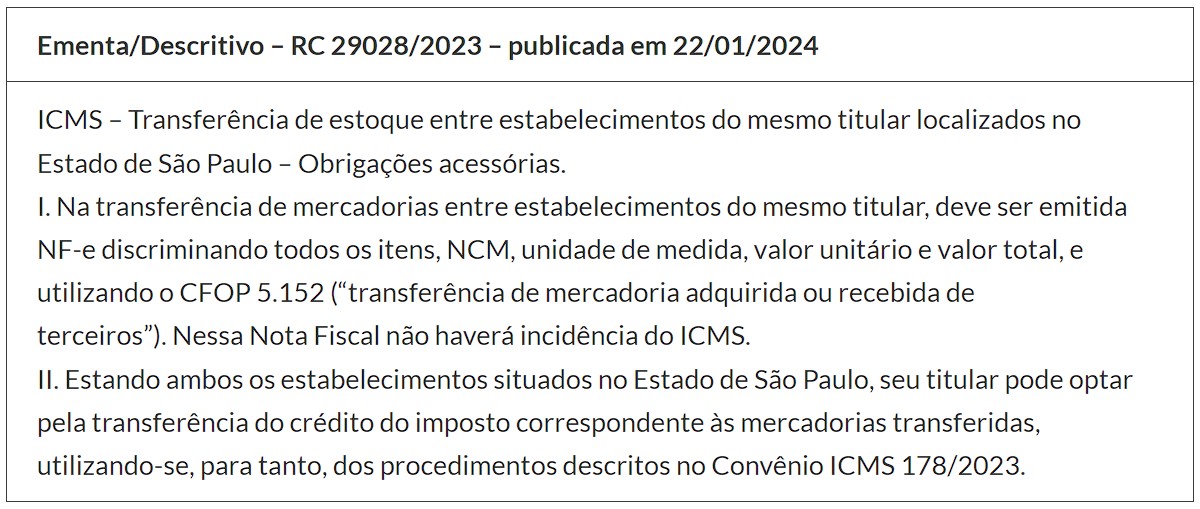

Para esclarecer a dúvida de um contribuinte paulista, a Consultoria Tributária do Estado de SP, publicou a Consulta Tributária 29028/2023 (22/01), confira Ementa:

Portanto, de acordo com a LC nº 204/2023, que alterou a LC 87/96, para adequar a legislação a decisão do STF, não há incidência de ICMS sobre as transferências de mercadorias entre o mesmo titular.

No entanto, em se tratando de operação de transferência de mercadoria interna, o contribuinte paulista poderá optar por destacar o ICMS sobre a operação, conforme regras estabelecidas pelo Decreto nº 68.243/2023.

align=”Justify”>Centralização do ICMS em SP

Atenção empresa estabelecida em SP, que usa a figura tributária da centralização da apuração do ICMS. A empresa que já utiliza a centralização do ICMS em SP deve continuar usando. Assim emitirá a NF-e de transferência de mercadorias (CFOP 5.151 ou 5.152) sem o destaque do imposto – CST 41 – Não tributada. Depois de apurar o ICMS de cada estabelecimento paulista, cada um emitirá sua NF-e para transferir o imposto (débito ou crédito) para o estabelecimento centralizador.

Confira aqui integra da Resposta à Consulta Tributária 29028 de 2023.